La AEA (Asociación Española de Anunciantes) y Scopen publicaron el 31° Barómetro Trend Score, donde muestran la evolución de las tendencias de inversión, los datos de cierre de 2024 y las expectativas para 2025 en España.

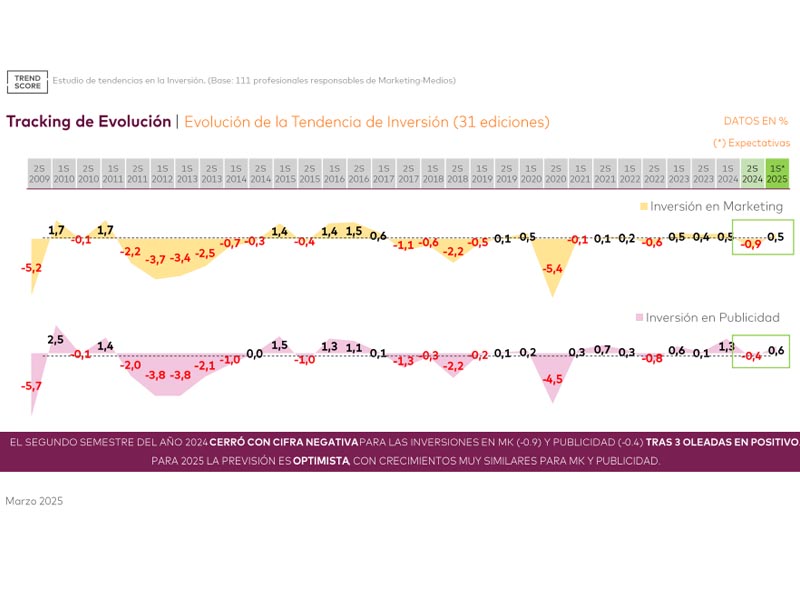

El segundo semestre de 2024 cerró con cerca de un punto de retroceso en inversiones en marketing y medio punto en publicidad. Datos de cierre significativamente por debajo de lo esperado en la oleada anterior de Trend Score. Una caída en inversión que frena tres oleadas consecutivas de cierre en positivo.

El año 2025 arranca con optimismo y se espera una evolución de 0,5 en las inversiones de marketing y del 0,6 en publicidad, respecto al semestre anterior.

Ahondando en los datos de cierre de 2024, más de la mitad de los anunciantes han reportado estabilidad en el cierre de su presupuesto global de marketing en el 2S de 2024 (vs 44% en el mismo período de 2023). Sin embargo, la caída global de las inversiones viene dada por el incremento de anunciantes que han reducido sus inversiones; un tercio de los profesionales así lo indican. Y también se reduce de forma importante el número de anunciantes que incrementaron su inversión en el segundo semestre; un 19% vs. un 33% que incrementaron su inversión en el segundo semestre de 2023. Un cierre de año, el de 2024, significativamente más conservador que el anterior.

Respecto al inicio de 2025, los datos muestran disparidad en la tendencia de inversión de los anunciantes. Un 36% con crecimiento en sus inversiones, si bien, es un dato que retrocede respecto a los obtenidos en los dos años anteriores, 14,4 vs 2024 y 5 vs 2023. Por el contrario, crece el número de profesionales que reportan descenso de sus inversiones. Un 22% así lo indica para 2025, dato que incrementa en 7,6 el del año anterior y coincide con el obtenido para 2023.

Pese a ello, la mayor parte de los profesionales presenta estabilidad presupuestaria; un 42%. Dato que, sumado al de aquellos que estiman crecimiento, traslada una expectativa global positiva para cerca del 80% de los anunciantes.

TV Lineal mantiene la primera posición como medio con mayor ROI percibido

La pregunta respecto al ROI por canal percibido por los profesionales de medios, recuperada en las dos últimas ediciones de este estudio, sigue colocando a la TV Lineal a la cabeza de los medios en consecución de ROI-Resultados para los profesionales en esta nueva edición de Trend Score, aunque reduce posiciones respecto a la oleada anterior. La siguen, como en los semestres anteriores, Paid Social y Search.

Programática es la disciplina que más decrece respecto a las dos anteriores ediciones, alcanzando una puntuación ponderada de 12, vs. los 41 y 37 de las anteriores dos oleadas, respectivamente.

Compra directa vs compra programática

Como en la última edición de Trend Score, de nuevo aislamos el dato respecto a volumen de compra de medios que los anunciantes realizan de forma directa vs programática. El 95% de los profesionales indican que realizan parte de su compra de forma directa y el 91% confirma que utiliza la opción programática.

4 de cada 10 profesionales compran de forma directa entre un 60% y un 80% del total de su actividad en medios, y sólo 2 de cada 10 indican que realizan más del 90%. La concentración de mayor número de profesionales que compran programática se encuentra en el rango que va entre un 10% y un 50% de toda su inversión.

Inversión en otras áreas e innovación

Más de la mitad de los anunciantes siguen invirtiendo en creatividad in-house, automatización de procesos y experiencia de usuario. Aquellos que indican otros proyectos, lo hacen centrados en desarrollos MMM (Media Mix Modelling).

Para el 44% de los profesionales, se habilita un presupuesto adicional para estas áreas de inversión, mientras que para el 28% se deriva desde campañas ATL, muy en línea con semestres anteriores.

Begoña Gómez, directora técnica de AEA, aseguró: “Dentro del crecimiento de la inversión en digital que, como es lógico, venimos observando desde años atrás, destaca tanto la apuesta por los contenidos / creatividad, centrada esta última más en el desarrollo in house, así como la focalización tanto en la automatización de procesos como en la, cada vez más necesaria, experiencia del usuario.”

Patricia Chávez, consulting director de Scopen, expresó: “Nos alegra ver que, a pesar de que el 2024 no ha cerrado con buenas cifras, la expectativa para 2025 es más optimista y en línea con semestres anteriores. Los presupuestos adicionales para medición y automatización también indican que la innovación y la voluntad de mejora no se ha detenido, a pesar de haberse reducido la inversión total, lo que demuestra el compromiso del sector con la optimización y la excelencia”.